Сегодня давайте поговорим о дивидендных акциях в секторе потребительских товаров первой необходимости. Если мы приближаемся к экономическому спаду, нам следует быть осторожными с нашими распределениями. когда Экономика замедляетсяДискреционные расходы часто откладываются, но покупки продолжаются. товары первой необходимости.

Сегодня мы обсудим пять акций, выплачивающих дивиденды от 4.2% до 10.7%. Эти «необходимые» продукты могут придать нашим инвестиционным портфелям важные свойства устойчивости к рецессии.

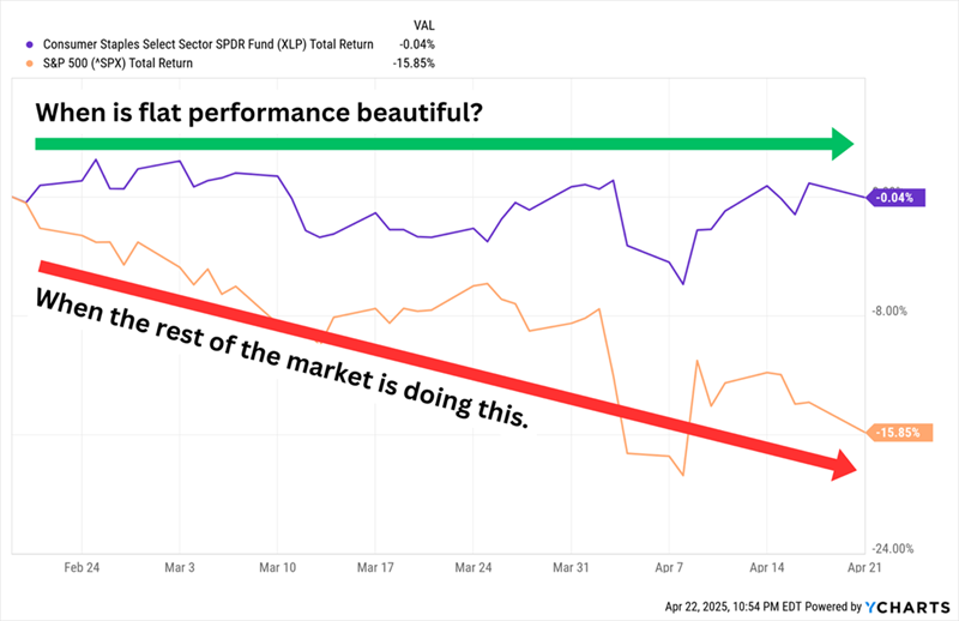

Товарные акции демонстрируют стабильную динамику с начала года, что считается большое достижение На этом рынке. Его боковое движение в этом году превзошло чрезмерно капитализированный S&P 500:

Акции производителей товаров народного потребления, как правило, демонстрируют более стабильную работу, что приводит к более стабильной динамике акций в условиях нестабильности на рынках. Компания также имеет предсказуемую прибыль, что позволяет ей выплачивать дивиденды выше среднего.

Акции производителей товаров народного потребления, как правило, демонстрируют более стабильную работу, что приводит к более стабильной динамике акций в условиях нестабильности на рынках. Компания также имеет предсказуемую прибыль, что позволяет ей выплачивать дивиденды выше среднего.

Но есть и исключения. Популярные основные компании, такие как: Costco (СТОИМОСТЬ) и Уолмарт (WMT) Возврат менее 1%. этот также Снижает доходность фондов, ориентированных на сырьевые товары.

Акции табачных компаний, приносящие дивиденды

Курильщики будут продолжать курить, поэтому эти две табачные компании добились двузначного прироста (против 15%-ного спада рынка!) с 19 февраля:

Altria (NYSE: MO, доходность 6.9%) Компания наиболее известна своим подразделением Philip Morris USA, которое производит сигареты Marlboro и является основным источником дохода компании. Однако компания уделяет все больше внимания своей бездымной продукции, в число которой входят бездымный табак Copenhagen и Skoal, On! никотиновые подушечки для перорального применения, электронные испарители NJOY и — через совместное предприятие с JT Group под названием Horizon Innovations — изделия для нагревания табака.

Altria уже много лет сталкивается со снижением объемов продаж сигарет и страдает от ряда нанесенных ей самой травм, таких как ее злополучная доля в Juul Labs. Однако высокие цены на сигареты, а также рост продаж бездымной продукции помогли сохранить высокие прибыли и дивиденды, и ожидается, что и то, и другое продолжит расти (медленно) в 2025 году.

С тех пор, как в феврале рынок начал падать, инвесторы скупали акции MO, чтобы воспользоваться этой стабильностью. Но акции Altria стали дорогими — да, ожидаемый P/E в 11 не кричит о «перекупленности», но это заметно выше оценки в 8x-9x, которую они обычно имели в течение последних нескольких лет. *Примечание эксперта: ожидаемый мультипликатор прибыли показывает стоимость акций относительно их ожидаемой будущей прибыли и является популярной мерой оценки акций.*

British American Tobacco (NYSE: BTI, 7.5%) Ей принадлежит ряд известных марок сигарет, включая Camel, American Spirit и Newport. Однако компания также занимается бездымным табаком, включая табак Grizzly, нагреваемый табак Glo, никотиновые подушечки VELO и электронные сигареты Vuse. В конце 2023 года BTI объявила о проведении существенного неденежного списания (оно станет официальным несколько месяцев спустя и составит 34.5 млрд долларов) стоимости ее американских брендов сигарет. Акции достигли самого низкого уровня в конце 2024 года и с тех пор восстановились, в том числе увеличившись почти на 10% с февральского пика рынка.

Несмотря на понижение рейтинга, чистая прибыль и выручка BTI в целом остаются стабильными, если не улучшаются, на протяжении многих лет. Но компания не ожидает роста. устойчивый По крайней мере до 2026 года, когда руководство сочтет, что получит большую поддержку от своего портфеля проектов, свободных от курения. К счастью, компания все еще находит достаточно изменений, чтобы улучшить свои дивиденды, что она и делала в 26 из последних 27 лет. Доходность более 7% — это отлично. Ожидаемое значение PE, кратное 9, не так уж и много, если учесть, что оно находится на самом краю. над Из его многолетнего охвата.

Предупреждение: Мы не поощряем и не рекомендуем инвестировать в акции, которые наносят прямой или косвенный вред людям. Подробная информация включена с целью представления данных и оказания помощи инвесторам в выявлении потенциальных возможностей и способов их реализации.

Акции, выплачивающие дивиденды в секторе продуктового бизнеса

Давайте перейдем к более традиционным компаниям в секторе потребительских товаров первой необходимости, но не к традиционным известным именам. Ведущие акции в этом секторе, как правило, переполнены инвесторами, что ограничивает доходность. Вместо этого я предпочитаю акции, которые находятся в тени, но предлагают хороший или отличный уровень дохода. *Малые и средние компании часто предлагают привлекательные возможности роста и дивидендов из-за своей относительно низкой оценки.*

SpartanNash (SPTN, доходность 4.2%) это компания Мы уже это обсуждали. Как «Продовольственный магазин плюс». Компания управляет почти 200 продуктовыми магазинами в 10 штатах под несколькими брендами, включая Family Fresh Market, Metcalfe's Market и Supermercado Nuestra Familia. Но другой, более крупный сегмент — это оптовый дистрибьюторский бизнес, который обслуживает около 2,300 независимых продуктовых магазинов по всей территории Соединенных Штатов. Компания уже несколько лет реализует план оздоровления, который помог оживить выручку и чистую прибыль, однако динамика акций не поспевает за ней.

Как мы отметили в 2020 году, «взгляд на последние 10 лет, вероятно, является хорошим показателем того, как в широком масштабе будут выглядеть следующие 10 лет».

SPTN может похвастаться высокой доходностью более 4%, что превосходит показатели большинства других продуктовых магазинов. Компания увеличивала дивиденды 15 лет подряд, при этом выплачивая менее половины прибыли, поэтому дивиденды плюс прибыль должны иметь потенциал роста. Сложно сказать то же самое о цене акций. Руководство недавно выразило заинтересованность в расширении своего присутствия в латиноамериканских продуктовых магазинах и магазинах шаговой доступности, но эти планы пока находятся на начальной стадии. *Выход на новые рынки требует глубокого понимания местных потребностей и предпочтений.*

BGS Foods (BGS, выход 10.7%) Это имя стоит за такими брендами, как Crisco, Cream of Wheat, Ortega и Bear Creek. Двузначная доходность компании во многом является результатом падения стоимости акций: за последние несколько лет они упали более чем на 70% на фоне снижения выручки и чистой прибыли.

Его доходность в 10% с момента достижения пика рынка — это маленькое чудо, учитывая его продолжающиеся операционные проблемы. В конце февраля компания B&G объявила о регистрации списания на сумму 320 миллионов долларов, связанного с «нематериальными активами бренда» по брендам Green Giant, Victoria, Static Guard и McCann’s. BGS также сохранила дивиденды на уровне 19 центов за акцию, но остается открытым вопрос, как долго B&G сможет продолжать делать это. Годовые дивиденды составляют 78 центов на акцию. Профессионалы ожидают скорректированную прибыль в размере 68 центов в этом году и 73 цента в 2026 году. Что-то должно произойти. *Необычно высокая доходность часто указывает на наличие у компании скрытых проблем.*

FEMSA (FMX, доходность 7.0%) – Милостивая аббревиатура для мексиканского экономического развития SAB de CV – название незнакомое, но очень интересное. FEMSA управляет крупной сетью магазинов шаговой доступности Oxxo в Мексике, Колумбии, Перу, Чили и Бразилии. Этот же бренд используется на станциях техобслуживания автомобилей в Мексике. Компания также управляет аптеками под несколькими названиями в Мексике, Чили, Колумбии и Эквадоре. Ему принадлежит почти половина акций. Coca-Cola FEMSA (КОФ), крупнейшая упаковочная компания для Кока-кола (нокаут) В мире по объему.

Таким образом, FEMSA не является автоматически надежной защитной мерой, если нас беспокоит экономика. Американец. Нам нужно понаблюдать за Мексикой, чтобы определить истинную пользу FMX. Но здесь есть много того, что может понравиться. Занимает доминирующее положение в Латинской Америке. Чистая прибыль и рост выручки не были идеальными, но они лучше, чем у многих других основных имен. Ожидается, что прибыль вырастет на 26% в этом году, а затем еще на 12% в 2026 году. Сами дивиденды щедры — FEMSA становится все более агрессивной в вопросе возврата капитала, планируя выплатить четыре квартальных обычных дивиденда плюс четыре «исключительных» дивиденда, что обеспечит доходность около 7%. *Географическая диверсификация является огромным преимуществом, особенно во времена экономической нестабильности.*

Но хотя FMX оказался чрезвычайно продуктивным, он также оказался более волатильным, чем средние товарные акции, и его стоимость в 20 раз превышает прогнозируемую прибыль.