Рассмотрение покупки дома является важным финансовым шагом, и ваше решение зависит от точного понимания вашей способности себе это позволить. Некоторые указывают на важность соблюдения определенных процентов вашего дохода для определения семейного бюджета, в то время как другие говорят, что важно принимать во внимание образ жизни и другие финансовые цели. Определив потребности и оценив ежемесячные расходы и непредвиденные расходы, вы можете получить точную оценку того, что подходит именно вам, гарантируя, что ваши решения о покупке дома будут сбалансированными и реалистичными.

Рамзи предлагает простую схему определения бюджета на домашнюю охоту: ваши ежемесячные платежи не должны превышать 25% вашего чистого дохода. Вот предыстория этого правила, а также мое мнение о том, стоит ли ему следовать.

У Дэйва Рэмси есть ряд «практических правил» управления своими деньгами. Можно сказать, что его важнейшее правило отвечает на следующий вопрос: «Какой дом соответствует моему бюджету?

Большую часть своих доходов мы тратим на жилье, поэтому важно правильно ответить на этот вопрос.

Недавнее исследование Федеральной резервной системы показало, что города, наиболее пострадавшие от финансового кризиса 2008 года, были городами с самым высоким уровнем Среднее соотношение личного долга к доходу. Одной из общих черт жителей этих районов было то, что они купили много домов.

Поскольку почти половина американских домохозяйств имеет задолженность по кредитным картам, легко утверждать, что большинство людей купили больше домов, чем они могут себе позволить. В конечном счете, ипотека — это расходы, которые необходимо оплатить, даже если это означает накопление задолженности по кредитной карте.

Отказ от ответственности: Целью этой статьи является лишь предоставление тематического исследования, и мы подчеркиваем важность избегать вопросов, которые противоречат исламскому праву.

Сколько дома вы можете себе позволить?

Совет Дэйва Рэмси Чтобы купить новый дом Ограничение ежемесячных платежей по ипотеке (включая страхование домовладельцев, сборы ассоциации домовладельцев и налоги на недвижимость) до 25 процентов или менее от вашей чистой ежемесячной зарплаты по 15-летнему кредиту с фиксированным сроком.

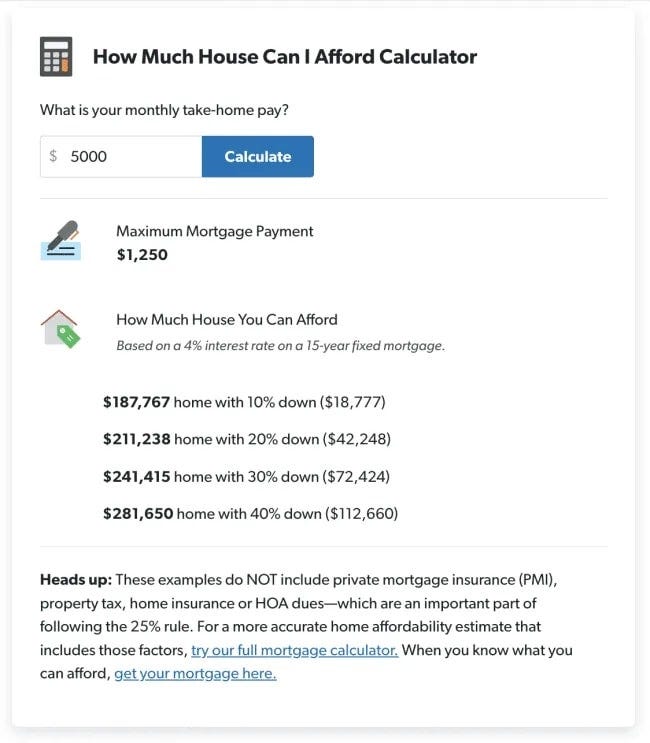

Это общее жилищное правило сильно отличается от рекомендаций, которые вы найдете в других местах. Используя калькулятор доступности на DaveRamsey.com, вы можете рассчитать максимальные ежемесячные платежи за дом, которые вы можете себе позволить в соответствии с этими рекомендациями, которые основаны на простом вопросе: «Какова ваша чистая ежемесячная зарплата?»

По словам Рамзи, ваши ежемесячные расходы на жилье не должны превышать 25% вашего ежемесячного дохода после уплаты налогов. Итак, если у вас есть 5000 долларов в месяц после уплаты налогов, вы можете позволить себе общую ежемесячную оплату жилья в размере 1250 долларов.

Поэтому, чтобы следовать этому правилу, вам не обязательно использовать калькулятор. Чтобы найти максимальный ежемесячный платеж по кредиту, просто возьмите свой ежемесячный доход после уплаты налогов и разделите его на четыре.

| Чистый ежемесячный доход | Максимальный платеж по ипотеке |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Рамзи рекомендует использовать чистую ежемесячную зарплату (также известную как чистый доход или ежемесячный доход после уплаты налогов), а не валовой ежемесячный доход.

Валовой доход — это сумма, которую вы зарабатываете до уплаты налогов и других вычетов, а чистый доход — это сумма, которую вы зарабатываете после уплаты налогов и связанных с ними расходов. Чтобы получить это число, просто посмотрите на свои последние зарплаты.

Какую стоимость дома вы можете себе позволить ответственно?

Правило Дэйва Рэмси позволяет вам купить дом гораздо дешевле, чем большинство ипотечных кредиторов и агентов по недвижимости готовы продать вам, не говоря уже о доме гораздо дешевле, чем, по мнению других калькуляторов, вы можете себе позволить.

Калькулятор доступности Рэмси также дает вам оценку того, сколько дома вы можете себе позволить, исходя из вашей чистой ежемесячной зарплаты:

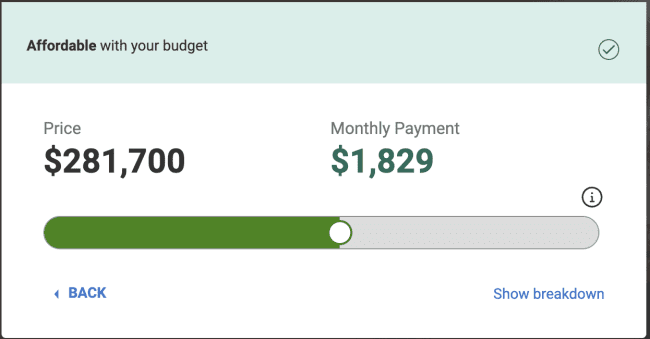

Напротив, вот что калькулятор доступности Realtor.com говорит, что вы можете себе позволить, основываясь на цифрах в приведенном выше примере.

Для этого упражнения мы будем основывать наше сравнение на расчете первоначального взноса в размере 20% следующим образом:

- Ежемесячный доход 5000$ (60000$ в год).

- Первоначальный взнос в размере 42248 20 долларов США, что в примере Рамзи представляет собой авансовый платеж в размере XNUMX%.

- Ежемесячный долг 0 долларов. (В рамках программы «Маленькие шаги» Рамзи говорится, что перед покупкой дома вы должны быть свободны от долгов и иметь полностью профинансированный резервный фонд.)

Имейте в виду, что Realtor.com показывает вам, что вы можете себе позволить, имея 30-летнюю ипотеку с фиксированной ставкой. С другой стороны, Рамзи предлагает 15-летнюю фиксированную ипотеку. Однако Realtor.com показывает, что выплата по ипотеке на 579 долларов выше, чем предполагает Рамзи.

Почему эта разница? Чтобы понять это, важно понимать руководящие принципы, используемые поставщиками ипотечных кредитов.

Жилищные рекомендации Дэйва Рэмси в сравнении с правилом ипотеки 28/36

Стандартное соотношение долга к доходу, используемое в ипотечной индустрии, называется правилом 28/36 и представляет собой финансовое правило, используемое для определения того, может ли человек позволить себе конкретную ипотеку. Это правило гласит, что ваш общий ежемесячный коэффициент задолженности не должен превышать 36% вашего дохода до уплаты налогов, при этом максимум 28% на расходы, связанные с жильем в месяц (включая выплаты по ипотеке, налоги и страхование).

Присмотревшись к этому соотношению, я недавно написал для отдельной статьи следующее:

Первое, что вам нужно знать о правиле 28/36, это то, что это правило не используется в финансовом планировании. Вместо этого это правило, которое ипотечные кредиторы используют для определения вашего ипотечного кредита.

Правило гласит, что вы не должны тратить более 28% своего валового ежемесячного дохода на жилье (сюда входят основная сумма долга, проценты, налоги и страхование). Тогда ваши общие платежи по кредиту (жилье плюс все другие долги) не должны превышать 36% вашего валового дохода.

Важно взглянуть на это соотношение как с точки зрения кредитора, так и с точки зрения потребителя. Для кредиторов цель правила 28/36 — ограничить максимальную сумму долга, которую человек может взять на себя.

Другими словами, это самый большой долг, который, по мнению банков, вы можете взять на себя и при этом иметь разумные шансы на его погашение. Предоставление вам в долг как можно большего количества денег увеличивает прибыль банка, а не ваши деньги.

Главный вывод здесь заключается в том, что руководство Рамзи оптимизировано для того, чтобы помочь вам построить богатство. Идея состоит в том, что благодаря более низким выплатам по ипотеке вы сможете избежать задолженности по кредитной карте и со временем инвестировать больше. У вас будут не только более низкие ежемесячные платежи, но и срок погашения кредита в течение 15 лет меньше.

С другой стороны, руководящие принципы ипотечной отрасли были улучшены, чтобы максимизировать ее прибыль.

Ипотечное правило Дэйва Рэмси для бюджета 50/30/20

Одна из моих любимых стратегий составления бюджета — это бюджет 50/30/20, позволяющий распределять ежемесячный доход таким образом, который помогает эффективно управлять финансами. В нем говорится, что вы должны тратить 50% своего дохода на нужды, 30% на желания и 20% на нужды. сбережения.

Я считаю эту стратегию составления бюджета чрезвычайно полезной, помогая людям принимать важные финансовые решения путем создания гипотетического бюджета на свое будущее.

Расходы на жилье, включая содержание дома, составляют не более 50% от вашего бюджета «потребностей». Однако другие необходимые ежемесячные расходы, такие как еда, транспорт и страховка, также попадают в пределах 50% вашего бюджета.

Если окажется, что в вашем гипотетическом бюджете 65% вашего дохода уходит на удовлетворение потребностей, остается только 35% ваших общих потребностей и сбережений. Другими словами, альтернативные издержки покупки более крупного дома означают принесение в жертву желаний (например, путешествий и развлечений) или сбережений (например, вам, возможно, придется отложить выход на пенсию).

Вам не обязательно быть бедным дома; Однако вы будете постоянно жертвовать другими финансовыми целями, чтобы ежемесячно производить выплаты по ипотеке. проверять Лучшие советы и стратегии, как сэкономить на покупке автомобиля.

Сколько первоначального взноса вам нужно сэкономить?

Что говорит Рамзи относительно авансовых платежей?

Подводя итог его рекомендациям:

- Цель должна состоять в том, чтобы сэкономить 20% покупной цены вашего дома, чтобы избежать частного ипотечного страхования (PMI).

- Если вы не накопили 20% после двух лет интенсивных сбережений, можно сократить сумму до менее 20%, но не ниже 10%. При ставке менее 10% вы будете платить так много сборов, особенно за страхование частной ипотеки, что оно того не будет стоить.

Страхование частной ипотеки 101 (PMI) — это страхование, которое обычно требуется кредиторами, если покупатель не вносит первоначальный взнос, превышающий 20% от стоимости недвижимости. Эта страховка защищает кредиторов в случае дефолта заемщиков по ипотеке. Домовладельцы с PMI также обычно обязаны платить аннуитет, который является дополнением к ежемесячному платежу по ипотеке. Вы можете исключить дополнительные ежемесячные расходы, связанные с PMI, как только у вас будет 20% акций вашего дома.

Имейте в виду, что эти цифры первоначального взноса относятся к 15-летней фиксированной ипотеке, которая является единственным сроком ипотеки, который рекомендует Рамзи. Другими словами, по словам Рамзи, то же правило первоначального взноса в размере 10% не распространяется на тех, кто подает заявку на 30-летнюю фиксированную ипотеку.

Рамзи также не рекомендует брать кредиты FHA Из-за влияния ипотечного страхования.

Правило Дэйва Рэмси об ипотеке против моих собственных идей

Для большинства людей дом — это самая крупная покупка, которую они когда-либо совершают. Не менее важно и то, что, поскольку большинство домовладельцев занимают деньги, используется кредитное плечо.

По этим двум причинам я согласен с гипотезой Рамзи о том, что многие люди покупают дома по слишком высокой цене. Это часто вынуждает их жертвовать другими, часто более важными финансовыми целями.

Тем не менее, я могу указать на несколько сценариев, в которых я бы отказался от строгого обязательства Рамзи относительно первоначального взноса в размере 20% (или не менее 10% после двух лет агрессивных сбережений) и 15-летней фиксированной ипотеки.

Если вы живете в туристическом месте или в более густонаселенном районе, у вас также есть возможность получать доход от своего дома с помощью таких популярных вариантов, как сдача его в аренду на Airbnb или сдача в аренду неиспользуемого помещения через... Сосед. Это может существенно изменить ваш ежемесячный денежный поток, и это следует учитывать, если вы решите пойти в этом направлении.

Да, это традиционно. Однако, как и в случае с погашением долга, когда вы откладываете деньги на покупку дома, это ваша возможность по-настоящему укрепить свою финансовую мощь. Это требует времени и дисциплины, но если вы сможете сэкономить на первоначальном взносе в размере 20%, вы докажете, что можете ответственно справляться с финансовыми взлетами и падениями, связанными с владением домом. Вы можете просмотреть сейчас Эффективные стратегии преодоления различных финансовых трудностей.