Кредитный рейтинг — это трехзначное число в диапазоне от 300 до 850, которое рассчитывается на основе информации из ваших кредитных отчетов. Этот балл влияет на многие аспекты вашей жизни: от возможности получить кредит или кредитную карту до размера уплачиваемых вами сборов и даже возможности приобрести желаемую квартиру. Кредитные рейтинги группируются в диапазоны — обычно известные как отличный, хороший, средний и плохой — и кредиторы используют эти диапазоны при оценке потенциальных заявок на ипотеку, кредитные карты, автокредиты и другие покупки, такие как мобильный телефон. Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить более качественные финансовые продукты с более низкими комиссиями. Заемщики с баллами выше 750 часто имеют несколько вариантов, включая возможность претендовать на автокредит под 0% и кредитные карты с 0% вступительным взносом. Поэтому важно знать свой кредитный рейтинг и диапазон, в котором он находится.

Существуют две основные системы кредитного скоринга: FICO и VantageScore, каждая из которых имеет различные диапазоны кредитного рейтинга и различные способы оценки факторов кредитного рейтинга. Два фактора, которые больше всего влияют на ваш рейтинг и на то, будет ли он повышаться или понижаться в пределах кредитного диапазона, — это своевременные платежи и уровень использования кредита, или сумма доступного кредита, который вы используете.

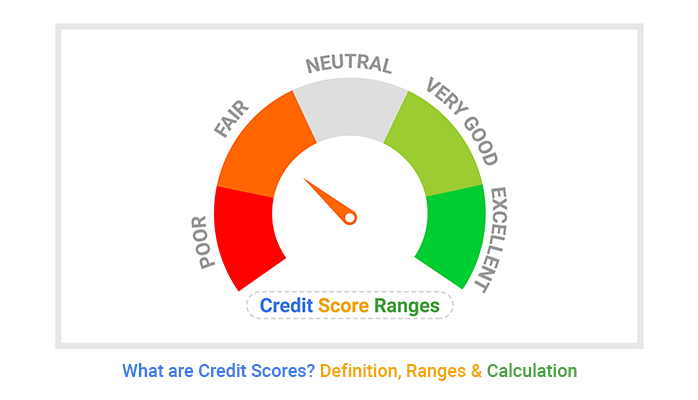

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, обычно от 300 до 850, которое оценивает вероятность того, что вы вернете заемные деньги и оплатите счета. Это важный показатель, который кредиторы используют для оценки рисков, связанных с выдачей вам кредитов, таких как личные займы, автокредиты, кредитные карты и ипотечные кредиты. Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы получите более выгодные условия кредитования, включая более низкие ставки комиссий.

Кредитные рейтинги рассчитываются на основе информации о ваших кредитных счетах. Эти данные собираются кредитными бюро, также называемыми مكاتب الائتمانи собираются в ваших кредитных отчетах. Три крупнейших бюро — Equifax, Experian и TransUnion. В арабском мире существуют местные и национальные кредитные бюро, предоставляющие аналогичные услуги.

У вас не один кредитный рейтинг, а несколько, и они могут немного различаться. Это связано с тем, что две крупные компании по-разному рассчитывают рейтинги и взвешивают определённые факторы кредитного поведения (подробнее об этом ниже). Расчёт кредитного рейтинга основан на нескольких факторах, включая историю платежей, суммы задолженности, продолжительность кредитной истории, типы использованных кредитов и наличие новых кредитов.

Самый высокий кредитный рейтинг, который вы можете получить, составляет 850, хотя особой разницы между «идеальным» и отличным рейтингом нет, когда речь идет о ставках и продуктах, на которые вы можете претендовать. Другими словами: не стоит переживать, пытаясь набрать 850 баллов, тем более что баллы, как правило, часто колеблются. Ключом к формированию и поддержанию хорошего кредитного рейтинга является ответственное управление кредитной историей путем своевременной оплаты счетов и поддержания низкого коэффициента использования кредита.

Факторы, не влияющие на кредитный рейтинг

Есть некоторые факторы, которые не учитываются при расчете кредитного рейтинга, и в основном они связаны с демографией.

Например, ваша раса, этническая принадлежность, пол, семейное положение или возраст не являются частью учетной записи. Ваша трудовая деятельность (которая может включать в себя такие данные, как зарплата, должность или работодатель), а также место вашего проживания также не учитываются при расчете.

Как улучшить свою кредитную историю

Ваша кредитная история отражает оценку вашего финансового поведения. Если вы не удовлетворены своим текущим рейтингом, вы можете предпринять шаги для его улучшения. Вот некоторые факторы, которые влияют на ваш кредитный рейтинг и с помощью которых вы можете его повысить:

-

Оплачивайте все счета вовремя.

-

Поддерживайте остаток на кредитной карте ниже 30% от лимита, а лучше значительно ниже.

-

Держите старые кредитные карты открытыми, чтобы поддерживать средний возраст ваших счетов, и рассмотрите возможность использования комбинации кредитных карт и кредитов с рассрочкой платежа.

-

Распределите подачу заявок на кредит во времени, а не подавайте много заявок за короткий период. Кредиторы обычно проводят «тщательную проверку» вашей кредитной истории при подаче заявки, что временно негативно влияет на ваш рейтинг. Отправка слишком большого количества запросов за короткий промежуток времени может нанести еще больший ущерб.

Существует множество способов создать хорошую кредитную историю на начальном этапе, а также способов повысить свой рейтинг после того, как вы ее уже создали. Такие действия, как внесение нескольких платежей по остаткам на кредитной карте в течение месяца, оспаривание ошибок в ваших кредитных отчетах или запрос более высоких кредитных лимитов, могут улучшить ваш рейтинг.

Как я могу проверить и отслеживать свой кредитный отчет?

Вы можете проверить свою кредитную историю самостоятельно — это бесплатно. Это не влияет Ваш кредитный рейтинг - Знание того, что может увидеть кредитор.

Вы можете получить Бесплатный кредитный рейтинг С сайта персональных финансов, например NerdWallet, который предлагает VantageScore 3.0, используя данные из вашего кредитного отчета TransUnion. Многие приложения для персонального банкинга также предлагают бесплатные кредитные рейтинги, поэтому вы можете периодически проверять их при входе в систему для оплаты счетов. Помните, что оценки колеблются. Пока вы поддерживаете его в приемлемом диапазоне, эти колебания не окажут влияния на ваше финансовое положение. Большие скачки могут быть причиной для беспокойства, указывая на пропущенный толчок или на что-то более серьезное, например: Кража личных данных.

Вы можете защитить свою кредитную историю следующими способами: Заморозьте свой кредитный отчет В каждом кредитном бюро есть. Вы по-прежнему можете пользоваться кредитными картами, но никто не сможет подать заявку на кредит, используя ваши персональные данные, поскольку доступ к ним блокируется, когда ваш кредитный отчет заморожен. Заморозка вашего кредитного отчета займет всего несколько минут, но это эффективный способ защитить ваши финансы. Рекомендуется заранее заморозить свой кредитный отчет, чтобы избежать попыток мошенничества.