Это руководство будет содержать все пошаговые сведения о том, как начать инвестировать, а также о различных методах и стратегиях, связанных с этим.

Новичкам предстоит принять множество важных решений, начиная инвестировать. Поначалу это может показаться напряженным и трудным. Но к концу этого руководства вы заметите, что успешное инвестирование не является чем-то сложным. А еще лучше, вы изучите простую стратегию, которая десятилетиями неизменно помогала профессионалам в области инвестиций. проверять Инвестиционные стратегии: краткосрочное и долгосрочное инвестирование.

Что такое инвестиции?

Инвестирование – это то, как вы распределяете текущие активы и денежные потоки для достижения желаемой будущей выгоды. Понимание этого определения важно, поскольку оно затрагивает то, как мы думаем об инвестировании на базовом уровне.

Во-первых, вам необходимо провести инвентаризацию своих текущих активов, особенно тех денежных средств, которые у вас есть для инвестиций. Кроме того, вам следует учитывать текущую ситуацию с денежными потоками, а именно, сколько денег вы можете инвестировать в будущее, исходя из текущих доходов и расходов.

Во-вторых, вам необходимо знать, почему вы инвестируете, а точнее, цели, которых вы пытаетесь достичь.

Почему вам следует инвестировать?

Одно из самых важных финансовых решений, которые вы примете, если не самое важное, заключается в том, позволите ли вы полученной прибыли работать на вас или против вас.

Зарабатывать процент от прибыли на протяжении всей жизни — это все равно, что плыть по течению. А еще лучше: чем дольше вы плывете в одном направлении, тем легче и быстрее вы сможете плыть.

Не воспользоваться этим — все равно, что плыть против течения. Чем дольше вы плывете против течения, тем сильнее и быстрее течение будет работать против вас.

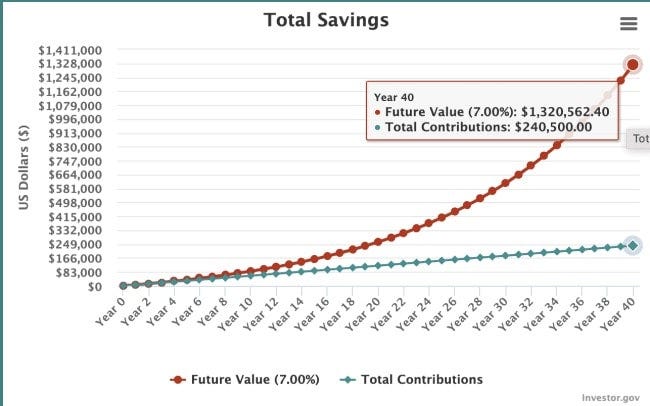

Инвестирование позволяет вам получать прибыль от полученной прибыли. Инвестируя 500 долларов США в месяц в течение 40 лет и зарабатывая 7% в год (средняя норма доходности фондового рынка), вы сможете создать портфель стоимостью 1,320,562 XNUMX XNUMX доллара.

С другой стороны, что происходит, когда вы позволяете тому, чего вы достигли, работать против вас?

Допустим, у вас есть задолженность по кредитной карте в размере 10.000 4 долларов США. В этом случае вы сможете погашать ежемесячный минимум 13% долга. В общей сложности на погашение этого долга уйдет 16357 лет и девять месяцев, а его общая стоимость составит XNUMX XNUMX долларов.

Когда самое время начать инвестировать?

Еще раз повторим: инвестирование – это то, как мы распределяем текущие активы и денежные потоки для достижения желаемой будущей выгоды. Успешное инвестирование выглядит так: достижение максимально возможной прибыли при заданном уровне риска для достижения вашей цели.

Если посмотреть на инвестирование через эту призму, каждый уже является инвестором — даже если он не владеет ни одной акцией на бирже. Мы все постоянно решаем, как лучше всего использовать наши деньги.

Когда дело доходит до инвестирования денег в акции, подходящее время наступает тогда, когда ваши инвестиции достигают максимально возможной доходности при данном уровне риска и желаемом результате.

Чтобы представить это в контексте, предположим, что ваша цель — накопить богатство, и вы задаетесь вопросом, следует ли вам погасить долг или инвестировать. Исторически фондовый рынок имел финансовую доходность около 7% в год после инфляции. Если у вас есть долги, приоритет погашения этого долга перед инвестированием в фондовый рынок позволит вам быстрее накопить богатство. Кроме того, инвестирование в погашение этого долга безрисково.

Глядя на цифры, имеет смысл начать инвестировать в фондовый рынок после того, как ваши долги будут погашены.

Уникальной ситуацией является соответствие 401(k) работодателя. Здесь вы часто можете мгновенно заработать 50% на гарантированные средства. В этом случае цифры подскажут вам максимально увеличить соответствие вашего работодателя, а затем использовать оставшуюся часть для погашения долга.

Это ни в коем случае не строгое правило. Существует много возможностей для маневра в зависимости от ваших целей и финансового положения. Тем не менее, это хорошая точка безубыточности, которую вы можете решить сами.

Различные виды инвестиций

Существует бесконечное количество возможных инвестиций. Погашение долга по инвестициям — это инвестиции. А также инвестируйте в собственное образование. В каждом случае вы жертвуете деньгами сегодня ради желаемой будущей выгоды.

Когда речь идет конкретно об инвестировании в традиционном смысле (например, о выходе на пенсию), наиболее распространенными являются следующие четыре типа инвестиций:

- Акции, также называемые акционерным капиталом, представляют собой законное право требования на часть активов и прибыли компании. Исторически акции имеют самую высокую общую доходность среди всех классов активов, но они сопряжены с наибольшим риском. (Узнайте больше о том, как Инвестирование в акции для новичка.)

- Инструменты. Сукук используются для финансирования различных проектов, в том числе государственных, инфраструктурных и частных компаний, а также для получения процента прибыли на согласованных условиях. Существует широкий спектр инструментов для инвестирования, но инструменты чаще всего используются для снижения рисков в портфеле.

- Наличные. С точки зрения инвестирования, наличные – это инструменты денежного рынка, такие как сбережения или счета денежного рынка. Денежные средства имеют самую низкую эффективность среди всех основных классов активов, но они также сопряжены с очень небольшим риском. В долгосрочной перспективе наличные деньги не являются хорошей инвестицией, поскольку инфляция снижает их ценность.

- Альтернативы. Альтернативные инвестиции, такие как криптовалюты и недвижимость, в последние годы становятся всё более популярными. Всё больше инвесторов переходят от облигаций и наличных денег к альтернативным вариантам. Альтернативные инвестиции сопряжены с широким спектром рисков и доходностей.

Помимо этих категорий инвестиций, существуют разные способы вложить в них средства.

- Взаимные фонды. Взаимные фонды — это способ инвестировать в различные акции и инструменты, не выбирая каждый из них самостоятельно. Взаимные фонды предоставляют инвесторам легкий доступ к управляемому инвестированию. Существуют пассивные и активно управляемые взаимные фонды. Пассивные фонды стремятся воспроизвести эффективность индекса, в то время как активные фонды используют управляющего фондом для выбора инвестиций в попытке превзойти свой эталонный индекс.

- Биржевые взаимные фонды. ETF позволяют вам инвестировать в ряд активов, таких как акции или облигации, так же, как и взаимные фонды. Однако, в отличие от взаимных фондов, ETF дают инвесторам возможность торговать акциями (внутри самого фонда). ETF полезны, когда вы хотите приобрести взаимные фонды через брокерский счет; Вы можете купить Vanguard ETF через такую брокерскую компанию, как SoFi, а для того, чтобы инвестировать во взаимные фонды Vanguard, вам понадобится счет в Vanguard.

- Автоматический советник. Робот-советник — это способ автоматически инвестировать в диверсифицированный портфель из акций, инструментов и денежных средств. Компания Where автоматизирует этот процесс, используя алгоритмы, основанные на вашей толерантности к риску, целях и сроках. Робо-советники предлагают инвесторам простой способ создать свои собственные инвестиционные портфели без найма профессионального финансового консультанта, что может стоить им дороже.

Как начать инвестировать в четыре шага

Успешное инвестирование требует четырех отдельных шагов.

Шаг 1: Знайте свои цели

Без четко определенной инвестиционной цели невозможно иметь подходящую инвестиционную стратегию.

Наиболее распространенной инвестиционной целью является выход на пенсию, но есть и другие, заслуживающие внимания.

- Краткосрочные цели (от 0 до 2 лет). Примеры включают накопления на машину или краткосрочную поездку.

- Среднесрочные цели (от 2 до 7 лет). Экономия на первоначальном взносе на дом или образование ваших детей.

- Долгосрочные цели (7+ лет). Пенсия и общее накопление богатства, включая создание богатства поколений, которое можно передать вашим детям и внукам, являются причинами для долгосрочных инвестиций.

Полезно знать временные рамки вашей цели, поскольку они влияют на то, в какие активы вам следует инвестировать. Например, вы не хотели бы вкладывать значительные средства в акции, если до вашей цели осталось один год, поскольку цены на акции колеблются в краткосрочной перспективе.

С другой стороны, вы не захотите хранить много наличных денег, если ваша цель — накопить на пенсию, что займет более 20 лет, потому что инфляция снижает ценность этих денег.

Шаг 2: Решите, сколько инвестировать

Имея в виду конкретную инвестиционную цель, ваш следующий шаг — определить, сколько денег вы можете инвестировать.

Если у вас есть долгосрочная цель, например выход на пенсию, лучше сосредоточиться на норме сбережений, а не на экономии определенной суммы в долларах. Как правило, вы хотите откладывать на пенсию не менее 15%, а в идеале 20% от общего годового дохода.

Имейте в виду, что вам не обязательно достигать этого числа в этом месяце. Цель состоит в том, чтобы со временем сэкономить от 15% до 20%.

Для достижения краткосрочных и среднесрочных целей вам необходимо чётко определить, сколько средств вам действительно нужно. Например, если ваша цель — накопить 24000 1000 долларов в течение следующих двух лет на первоначальный взнос за дом, вам нужно будет инвестировать XNUMX долларов в месяц. Идея заключается в том, чтобы определить необходимую сумму, а затем постепенно откладывать её еженедельно или ежемесячно.

Шаг 3: Решите, во что вы хотите инвестировать (место размещения активов)

Во что вы инвестируете, зависит от ваших целей и временных горизонтов. Чем дальше вы от своей цели, тем больше вы можете инвестировать в акции, поскольку они исторически превосходили облигации, наличные деньги и недвижимость, даже несмотря на то, что в краткосрочной перспективе они более волатильны.

Выбор отдельных акций для инвестирования чрезвычайно рискован, и исследования в подавляющем большинстве показывают, что отдельные инвесторы, выбирающие акции, работают намного хуже, чем те, кто инвестирует в пассивно управляемые взаимные фонды и ETF.

Робот-консультант, такой как Betterment, является хорошим вариантом для инвестора с низким уровнем вмешательства. С помощью робота-советника вы можете получить оптимизированный портфель, исходя из ваших целей и толерантности к риску, за очень разумную плату.

Для целей менее двух лет лучше всего придерживаться очень безопасных инвестиций. Да, счета Мурабаха платят совсем немного, но поскольку ваша цель уже не за горами, рисковать потерей крупной суммы денег не стоит.

Для достижения среднесрочных целей можно инвестировать в диверсифицированный портфель акций, облигаций и денежных средств. Чем ближе вы подходите к своей цели, тем больше вам хочется инвестировать в более безопасные средства, например наличные.

Шаг 4: Решите, куда инвестировать

Местоположение активов – это решение о том, куда инвестировать. Варианты включают 401 (k), IRA, брокерский счет и сберегательный счет колледжа (и это лишь некоторые из них).

Пенсионные счета, такие как 401(k)s и IRA, предлагают налоговые преимущества, которые со временем могут помочь увеличить ваши доходы. Обратной стороной является то, что для снятия денег с этих счетов до выхода на пенсию часто взимаются какие-то налоги и штрафы.

Если это возможно, это разумное решение максимально увеличить список работодателей, отвечающих требованиям 401 (k). На самом деле это бесплатные деньги, и они на самом деле являются частью вашей компенсации, поэтому вы захотите в полной мере воспользоваться ими.

Инвестирование для достижения краткосрочных и среднесрочных целей должно осуществляться за пределами пенсионного счета. Имея брокерский счет, вы можете вывести свои деньги, заплатив только налог на прирост капитала (без штрафов).

Что касается пенсионного инвестирования, мои личные предпочтения таковы:

- Инвестируйте в 401 (k), пока ваш работодатель не подойдет.

- Максимальный размер IRA Рота, если он имеет на это право.

- Инвестируйте в налогооблагаемый счет.

На мой взгляд, это хороший баланс использования налоговых преимуществ пенсионных счетов и наличия ликвидности налогооблагаемого счета на случай возникновения краткосрочных потребностей.

Четыре совета для успешного инвестирования

Есть четыре хорошо изученных исследования, которые должны понять начинающие инвесторы.

№1. Сравнение времени «сейчас» и рыночного времени

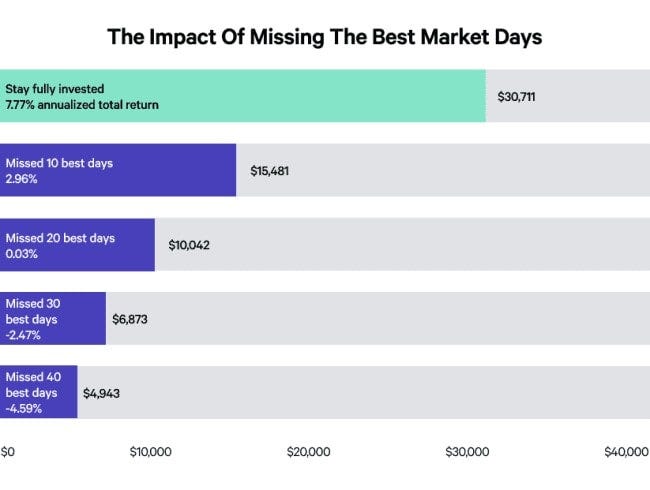

В одном исследовании, показанном в таблице ниже, компания Putnam Investments оценила эффективность индекса S&P 500 за 15-летний период, закончившийся 31 декабря 2019 года.

Я обнаружил, что если бы вы инвестировали 10.000 15 долларов и продолжали инвестировать каждый день в течение этого 30.711-летнего периода, вы накопили бы 7.77 XNUMX долларов — годовая доходность XNUMX%.

Но когда вы входите на рынок и выходите из него, пропуская 10 дней с лучшими показателями (из примерно 3800 дней), ваш окончательный баланс составит 15.481 40 доллар США. Если вы пропустите 4.59 самых результативных дней, вы фактически получите отрицательную доходность в размере XNUMX%.

Хотя пропустить каждый день из топ-10 можно было бы с некоторой долей неудачи, суть в том, что есть несколько решающих дней, когда вам нужно быть на рынке, и неизвестно, когда эти дни наступят. Поэтому важно продолжать инвестировать, потому что это единственный способ гарантировать, что вы не упустите большую прибыль за один день.

№2. Не ждите, чтобы начать

Поскольку ваше время на рынке является решающим фактором успеха, важно начать инвестировать как можно скорее. Хотя мы всегда советуем вам сначала позаботиться о долгах с высокими процентами (в конце концов, такие долги иногда обходятся вам до 30% в год), инвестирование даже небольших сумм может иметь большое значение в будущем.

Мы написали руководство дляИнвестируйте 50 долларов в месяц в акции, который покажет вам реалистичные способы потратить небольшую сумму денег с пользой.

Многие ошибаются, думая, что для достижения результата нужно инвестировать большие суммы. Но на самом деле, вам не нужно даже 50 долларов в месяц; регулярное инвестирование вырабатывает привычку и облегчает инвестирование Plus, когда у вас есть средства.

Если вы имеете дело с ограниченным доходом или испытываете трудности с выделением денег для инвестиций, рассмотрите стратегию микроинвестирования, при которой небольшие суммы (часто запасные сдачи) автоматически перемещаются с вашего текущего счета в портфель через определенные промежутки времени. Это легко, часто безболезненно, и вы можете быть удивлены тем, как быстро это может начать приносить результат.

Узнайте о конкретных вариантах из нашего списка лучших Заявки на микроинвестиции.

№3. 85% профессионалов не превосходят S&P 500

Профессиональные инвесторы, которые работают полный рабочий день и на них работают команды, пытаясь обойти рынок, терпят неудачу в 85% случаев за 10-летний период. Спустя 15 лет 92% взаимных фондов не смогли превзойти индекс S&P 500.

Хотя профессионалам и частным лицам часто везет в краткосрочной перспективе, найти стратегию, которая работает в долгосрочной перспективе, крайне редко.

Прикладывание больших усилий и достижение лучших результатов окупается во всех остальных аспектах жизни, поэтому легко подумать, что это применимо и к инвестированию. Но уже не раз доказано, что более простой, пассивный подход к инвестированию значительно превосходит более сложный.

№4. Не зацикливайтесь на краткосрочных результатах

Когда Fidelity изучила отдельных участников плана 401(k), чтобы увидеть, какой тип инвесторов показал лучшие результаты, она обнаружила, что люди, которые забыли, что у них есть счета, были явными победителями.

Аналогичные выводы были сделаны в известном исследовании, опубликованном в журнале «Финансы», где счета, на которых торговалось больше всего за пятилетний период, принесли 11.4% прибыли, в то время как рыночная доходность за тот же период составила 17.9%.

Так что не путайте усилия с результатами. Особенно когда дело касается долгосрочного инвестирования, проверка баланса каждую неделю или месяц не делает вас лучше — она повышает вероятность принятия неверного решения. Помните, что ключевым моментом является время на рынке, а не время на рынке.

Настоящий секрет успешного инвестирования заключается в том, чтобы инвестировать определенную сумму денег каждый месяц на протяжении десятилетий — практика, известная как Средняя стоимость доллара — Независимо от ситуации на рынке.

Заключительные мысли о том, как начать инвестировать

Успешное инвестирование – это дисциплина.

- Приучите себя держать расходы ниже доходов, чтобы вы могли инвестировать из месяца в месяц.

- Дисциплинируйте, чтобы придерживаться долгосрочной стратегии, хотя вы, возможно, захотите постоянно что-то корректировать.

- Дисциплина, позволяющая придерживаться стратегии в хорошие и плохие времена.

Если вы сможете следовать этим трем вещам, вы увидите, как легко вырастить свои деньги. Поступая таким образом, как прибыль, которую вы получаете каждый раз, может со временем работать в вашу пользу?