Мы живем в особую эпоху. Никогда еще не было так просто зарабатывать достаточно денег и строить жизнь, которую вы любите, — и в этом суть движения FIRE. FIRE — это аббревиатура от «Финансовая независимость, ранний выход на пенсию».

Даже люди, жившие 20 лет назад, позавидовали бы тем возможностям, которые есть у нас сегодня, чтобы жить той жизнью, которой мы хотим. Мы можем работать откуда угодно. Путешествуйте по миру за меньшие деньги. В этом суть движения FIRE.

Существует множество отличных планов нетрадиционной жизни, когда вам не приходится торчать в офисе целый день, выполняя работу, которую вы ненавидите.

Растет движение людей, которые выбирают жизнь по своим собственным правилам. И я являюсь его частью. Мы — движение FIRE.

Это действительно может изменить вашу жизнь. FIRE определенно изменил мою жизнь. Но когда в 2010 году я начал свой путь к финансовой независимости, еще не было никакого движения.

Мы были относительно небольшой группой людей по всему миру, которые использовали деньги как инструмент для обретения большей свободы в жизни. Мы обнаружили, что чем выше уровень сбережений, тем быстрее можно выйти на пенсию.

В период с 2010 по 2015 год я запустил ряд дополнительных предприятий, сэкономил более 82% своего дохода и инвестировал свои деньги в их развитие.

Это помогло мне достичь финансовой независимости и «уйти на пенсию» в 30 лет. Я написал целую книгу о своем пути и пошаговый план, которому может следовать каждый, под названием Финансовая свобода: проверенный путь ко всем деньгам, которые вам когда-либо понадобятся (Penguin Random House) и даже запустил приложение для достижения финансовой независимости.

Что такое принцип FIRE (финансовая свобода и ранняя независимость)?

Что такое принцип FIRE (финансовая свобода и ранняя независимость)?

Финансовая независимость (ФИ)

Финансовая независимость — это состояние достижения уровня благосостояния, который позволяет вам жить комфортной жизнью без необходимости работать, чтобы заработать деньги, сокращенно называемое ФИ. Обычно это достигается за счет различных источников пассивного дохода, таких как инвестиции в недвижимость, инвестиции в акции и облигации или другие активы, приносящие доход.

Ранний выход на пенсию (RE)

Понятие раннего выхода на пенсию у каждого человека разное, поскольку сам «выход на пенсию» принимает различные формы, а слово «ранний» является относительным.

Для некоторых ранний выход на пенсию означает уход с работы в 35 лет и больше никогда на нее не возвращаться.

В то время как для других это может означать уход с корпоративной работы в 55 лет (за 10 лет до обычного пенсионного возраста) и переход к волонтерской работе, которая их больше увлекает.

Когда вы объединяете финансовую независимость с ранним выходом на пенсию, вы получаете ОГОНЬ.

Но FIRE — это не только деньги или улучшение личных финансов, это улучшение образа жизни. Ключевой вопрос: «Что делает вас счастливым?» Затем скоординируйте свои расходы, сбережения и финансовую жизнь, чтобы максимально увеличить свое счастье.

Для достижения этой цели движение FIRE заимствует психологические и философские концепции из других движений, таких как стоицизм и даже буддизм.

Финансовая независимость и ранний выход на пенсию (FIRE) — это, в конечном счете, личный путь.

Различные типы финансовой независимости:

За прошедшие годы сформировалось множество аспектов движения FIRE:

- Традиционный ОГОНЬ: Относится к традиционной ранней финансовой независимости, которая подразумевает прекращение работы в раннем возрасте.

- Бережливый ОГОНЬ: Разработан для людей, ведущих очень экономный образ жизни с низкими расходами, обычно менее 25,000 XNUMX долларов в год. Этот тип основан на интенсивной экономии и минимизации расходов.

- Жирный ОГОНЬ: Разработано для людей, стремящихся накопить значительные пенсионные сбережения, чтобы иметь возможность вести более роскошный образ жизни и тратить больше денег после выхода на пенсию.

- ПОЖАР НА БЕРЕГУ: Когда вы достигнете точки, когда вам больше не нужно будет вносить дополнительные суммы на свои пенсионные счета, это позволит сложным процентам естественным образом увеличить ваши сбережения, что со временем позволит вам достичь финансовой независимости.

- Бариста ОГОНЬ: Люди, которые рано выходят на пенсию и используют побочный бизнес Или подработку (например, бариста), чтобы пополнить свой доход и получить медицинскую страховку.

Постоянно появляются новые тенденции FIRE.

Как видите, значение слова FIRE в конечном итоге зависит от вас. В этом и есть вся прелесть — вы действительно можете создать свой собственный путь и построить свою жизнь так, как хотите.

Начало движения FIRE

Хотя происхождение движения FIRE является предметом горячих споров, и очевидно, что термин FIRE впервые появился на старом форуме Motley Fool где-то в начале 1992-х годов, движение в значительной степени началось в XNUMX году с публикацией одной из моих самых любимых книг, Ваши Деньги или Ваша Жизнь Джо Домингес и Вики Рубин.

В этой книге они выдвигают простую, но глубокую идею: работая, вы, по сути, обмениваете свою жизненную энергию на деньги. Поэтому, покупая что-либо, следует рассматривать это с точки зрения отработанных часов, ведь вы всегда можете заработать больше денег, но время вернуть невозможно.

Но возвращаясь 8 лет назад, когда я только начал свой путь к финансовой независимости и раннему выходу на пенсию, я видел, что очень мало людей выбирали путь FIRE. На самом деле я знал лишь нескольких человек из тех, кого сейчас называют блоггерами FIRE.

Сегодня существуют тысячи блогеров, которые документируют свой путь к финансовой независимости, невероятно активный сабреддит, посвященный финансовой независимости, сотни подкастов и даже документальный фильм о движении FIRE, в котором я участвую, под названием «Игры с ОГНЕМ».

Я очень взволнован этим. Посмотрите анонс документального фильма ниже.

Кроме того, любому хорошему движению нужна поп-песня, а о движении FIRE не было ни одной, поэтому я ее написал. Здесь я исполняю свою популярную песню о движении FIRE.

Как достичь финансовой свободы и выйти на пенсию пораньше: 9 шагов к достижению FIRE

Для всех, кто интересуется движением FIRE (Финансовая свобода, Досрочный выход на пенсию), вот как оно работает.

Теоретически это просто (именно поэтому мне удалось изложить это в 90-секундной песне), но реализовать это немного сложнее.

Чтобы максимально упростить задачу, вот 9 шагов к достижению FIRE (финансовой свободы и раннего выхода на пенсию).

Шаг 1: Подумайте, какую жизнь вы хотите прожить. Как, по-вашему, выглядит осмысленная жизнь?

Самая большая проблема личного финансового планирования и общепринятых финансовых консультаций заключается в том, что все дело в деньгах!

Но жизнь важнее денег. Можно всегда стремиться заработать больше денег, но время уже не вернёшь. Поэтому, прежде чем думать о деньгах, сначала подумайте, какой жизнью вы хотите жить. Серьёзно, запишите это.

Как выглядит идеальный день? Почему он идеален? Какие 10 вещей делают вас счастливее всего?

Проделав это упражнение, я быстро понял, что большинство вещей, которые мне нравятся в жизни, на самом деле недороги или даже бесплатны. Мне не нужно тратить деньги на то, чтобы погулять с собакой в парке по субботам, поиграть на гитаре с друзьями или поиграть в настольные игры с женой.

Как только я начала думать о том, какую жизнь я хочу прожить и что мне больше всего нравится, мне стало легче расставлять приоритеты в расходах и сбережениях.

В конечном счете, деньги имеют значение только в том случае, если вы живете жизнью, которую любите. Я всегда так думал Цель не деньги, а время. Но вам нужно подумать о том, какую жизнь вы хотите прожить, что для вас важно?

В жизни всегда легче стремиться к чему-то новому — будь то очередное повышение на работе, прибавка к зарплате или возможность сэкономить миллион долларов.

Самое сложное — найти время, чтобы понять, что действительно делает вас счастливым и какую жизнь вы хотите прожить. Но как только вы начнете смотреть внутрь себя, а не только наружу, вам станет легче планировать финансовую свободу.

Шаг 2: Начните с простого уравнения: сколько вам действительно нужно?

Следующий шаг — определить, сколько денег вам нужно, чтобы прожить эту прекрасную жизнь! Помню, когда я учился в колледже, я мечтал ездить на Maserati и жить в большом доме на берегу озера, но теперь, когда я вижу Maserati, едущую по дороге, я не вижу 200,000 1,200,000 долларов, я вижу XNUMX XNUMX XNUMX долларов в 30 лет!

В 2010 году, когда я начал свой путь к финансовой независимости, я не ставил себе цель, сколько времени это займет. Все, что я знал, это то, что, посчитав, я никогда не смогу выйти на пенсию, если буду откладывать только 5–10% от своего дохода в размере 40,000 50,000–XNUMX XNUMX долларов.

При снятии этих денег вам придется заплатить налог. Если предположить, что налоговая ставка составляет 30%, то это снижает стоимость после уплаты налогов до 308,000 2 долларов США, что, если скорректировать с учетом консервативного годового уровня инфляции в 170,000% (он может быть выше!), то будущая стоимость этих денег после уплаты налогов и инфляции составит приблизительно XNUMX XNUMX долларов США.

Хотя 170,000 30 долларов — это все еще большие деньги, через 20 лет они уже не будут такими. Этого определенно не хватит, чтобы прожить XNUMX лет или больше.

Распространенное мнение гласит, что для раннего выхода на пенсию необходимо в 25 раз больше годовых расходов. Когда я делал этот расчет, я предполагал, что мои годовые расходы в будущем составят не менее 50,000 50,000 долларов (кто знает, смогу ли я на самом деле прожить на XNUMX XNUMX долларов в будущем — я надеюсь на это!).

Но это была моя лучшая отправная точка, поэтому, просто умножив 25 на 50,000 1,250,000 долларов, я определил, что мне нужно будет накопить XNUMX XNUMX XNUMX долларов. Это большая цифра, но это была моя цель.

Предположения

Шаг 3. Экономьте деньги, тратя их на то, что вы цените, а не на то, что вам не нужно.

Норма сбережений (чем выше норма сбережений, тем быстрее вы выйдете на пенсию)

Сбережения — это возможность прожить жизнь, которую вы любите, а не жертва. Пока вы рассматриваете это как жертву, вы всегда будете находиться в состоянии неполноценности.

Единственный способ достичь финансовой свободы и FIRE (финансовой независимости и раннего выхода на пенсию) — это накопить как можно больше денег и инвестировать их в рост.

Помните, что я говорил о том, что нужно жить по-другому? Норма сбережений/инвестиций в размере 50% встречается в сообществе FIRE чаще, чем вы могли бы подумать. Я знаю многих людей, которые откладывают эту сумму каждый месяц, потому что понимают ее важность.

Сбережение 50% и более вашего дохода, безусловно, противоречит статус-кво, но именно так вы ускоряете свое богатство. Если вы хотите узнать больше, вот два поста о том, сколько денег вам следует откладывать, и о моей инвестиционной стратегии.

Самый простой способ контролировать, сколько денег вы экономите, — это отслеживать так называемую норму сбережений. Ваша норма сбережений — это просто процент от вашего дохода(ов), который вы сберегаете.

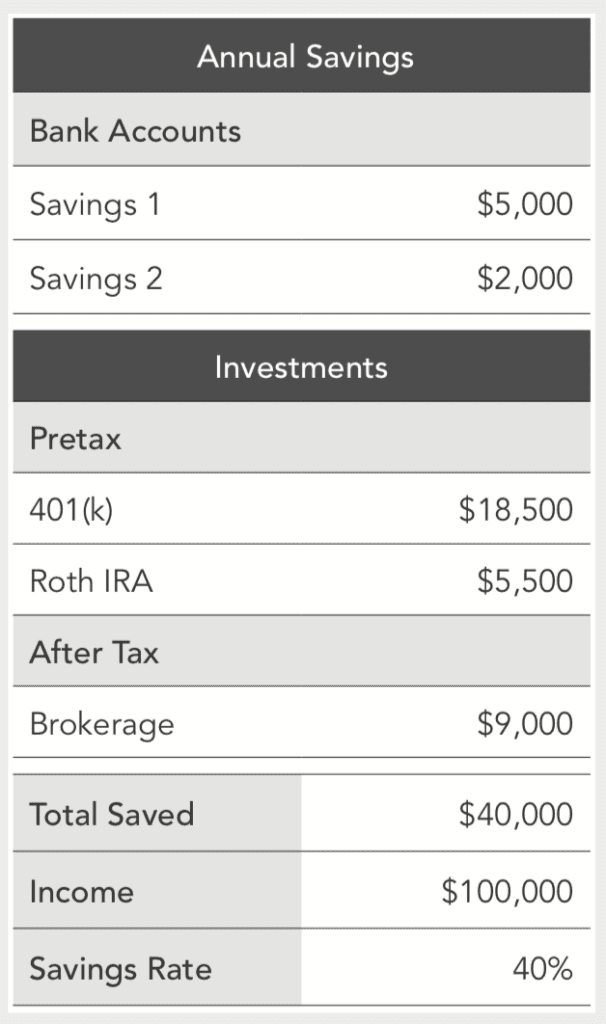

Чтобы рассчитать норму сбережений, вам нужно сложить все доллары, которые вы сэкономили, как на счетах до уплаты налогов (например, 401(k) и IRA), так и на счетах после уплаты налогов (брокерские комиссии), и разделить эту сумму на свой доход.

Вот пример того, как бы это выглядело, если бы у вас был доход в размере 100,000 40 долларов и вы сэкономили XNUMX%.

Это очень просто. Чем больше денег вы сможете сэкономить, тем быстрее и больше они будут расти. Средний уровень сбережений в Соединенных Штатах в настоящее время составляет около 3.2%, что, если основываться на простой математике, означает, что большинство американцев никогда не смогут выйти на пенсию.

Но если вы сможете увеличить норму сбережений до 20%, 30% или даже 50%, вы сможете сократить свою пенсию на годы, а то и десятилетия.

Бюджет (или, скорее, единственный бюджет, который вам когда-либо понадобится)

Соблюдение бюджета — сложная задача, и это мешает большинству людей ускорить свой путь к финансовой независимости.

Я бы не советовал вам составлять бюджет или урезать все свои расходы. Вам нужно сбалансировать свои доходы и расходы. Я всегда рассматривал сбережения как возможность, а не как жертву.

Но вам нужно найти способ сократить свои расходы, чтобы увеличить свои сбережения.

Самый простой способ сделать это — сократить расходы на жилье, транспорт и питание. Средний американец тратит 70% его дохода уходит на жилье, транспорт и еду.Поэтому, если вы сможете сократить свои расходы на эти статьи (скажем, на 25%), вы сможете сэкономить разницу. Если вы переедете в квартиру меньшей площади, будете ходить на работу пешком и готовить дома, то сможете увеличить норму сбережений до 25% и более.

Сократив расходы на жилье, транспорт и еду, я увеличил норму сбережений до 40%, а иногда и до 80%, поскольку стремился к финансовой независимости. Единственный способ ускорить этот процесс — сократить расходы на проживание и инвестировать разницу.

Сосредоточьтесь на самых крупных статьях расходов, чтобы сэкономить как можно больше денег. Максимально сократите свои расходы на жилье с помощью стратегии, известной как «взлом дома», когда вы арендуете или покупаете квартиру или дом с 3 или 4 спальнями и сдаете остальные комнаты в аренду. Таким образом вы сэкономите гораздо больше денег, чем если бы вы экономили на таких вещах, как ежедневная покупка кофе за 5 долларов.

Я здесь не для того, чтобы говорить вам, что вам следует или не следует покупать, но важно понимать, что всякий раз, когда вы что-либо покупаете, вы фактически обмениваете на это свою будущую свободу.

В конечном счете, это личный выбор каждого, но я была рада переехать в квартиру поменьше, поближе к работе и реже питаться вне дома, чтобы сэкономить деньги. Мне определенно удалось добиться огромных результатов — сэкономить не менее 13,000 XNUMX долларов в год за счет сокращения расходов.

Хотя у меня нет точных цифр, я подсчитал, что сэкономил около 25,000 2011 долларов, сократив расходы в течение двух лет перед покупкой своего первого дома, в который я инвестировал в 2012 и 100,000 годах. Сейчас эти «сбережения» составляют более 20 XNUMX долларов на моих инвестиционных счетах. Я продолжу развивать его и надеюсь, что через XNUMX лет это решение, которое я принял два года назад, удвоится и станет гораздо большей суммой. Сокращение трех основных статей расходов полностью оправдало себя. Попробуйте.

Находясь на пути к финансовой независимости, я подсчитал, что за каждые сэкономленные 100 долларов я покупаю неделю будущей свободы.

Шаг 4: Погасите плохие долги и используйте хорошие долги

Не все долги одинаковы. Существует хороший долг и плохой долг. На некоторых долгах вы теряете деньги, а на некоторых можете заработать.

Хороший долг — это долг, подобный ипотечному долгу, который вы используете для инвестирования в недвижимость или создания империи недвижимости, или, в некоторых случаях, долг по студенческому кредиту, если это помогает вам получить лучшую работу или заработать больше денег в течение вашей карьеры.

Шаг 5. Улучшайте свою постоянную работу, получайте повышение и развивайте новые навыки.

Поскольку ваша постоянная работа, скорее всего, является вашим основным источником дохода, важно постараться получать как можно более высокую заработную плату.

Простая истина заключается в том, что большинство людей заслуживают повышения зарплаты, но боятся попросить об этом. Небольшое увеличение на несколько тысяч долларов со временем может вылиться в значительную сумму дополнительных денег.

Всего лишь 1% прироста в год может сделать вас богаче на сотни тысяч долларов в течение следующих XNUMX–XNUMX лет за счет инвестирования и накопления этого небольшого прироста.

Я показал Простое исследование Если сравнить годовой прирост на 3% с годовым приростом на 4%, то через тридцать лет прирост на 4% стоил на 578,549 1 долларов больше, когда небольшая разница в XNUMX% была инвестирована в фондовый рынок.

Это связано с тем, что ваш будущий потенциальный доход зависит от вашей сегодняшней базовой зарплаты. Большинству людей недоплачивают за их работу, но многие ничего с этим не делают.

89% американцев считают, что заслуживают повышения зарплаты, но только 54% планируют попросить об этом в следующем году.

Мы часто тратим больше времени на планирование отпуска, чем на работу по улучшению своей карьеры, а это упущенная возможность.

На самом деле, большинство рабочих мест, которые будут существовать через 20 лет, еще даже не созданы, поэтому, хотя общепринятый совет предлагает стать экспертом в чем-то одном, на самом деле более ценным является наличие широкого спектра дополнительных навыков.

Например, если вы знаете, как использовать Google Analytics, вам также следует узнать о принципах маркетинга и о том, как Создать блог.

Шаг 6. Начните сторонний проект

Дополнительный проект — это любой бизнес, которым вы занимаетесь, чтобы заработать деньги помимо своей основной работы.

Хотя зарабатывать деньги можно буквально на чем угодно, лучшая подработка — это та, где вы можете зарабатывать деньги, занимаясь тем, что вам действительно нравится, и где вы сами контролируете, сколько вам платить и когда работать.

Многие водители пользуются услугами Lyft или Uber и ограничены по часам вождения и размеру платы, поскольку тарифы устанавливает компания, а не водители.

Хотя существует бесчисленное множество сторонних проектов, которые вы можете запустить, мне нравятся те сторонние проекты, которые вы можете реализовать, потому что они дают вам максимальную гибкость, позволяя зарабатывать деньги из любой точки мира и в свободное время.

Шаг 7. Инвестируйте как можно больше и как можно чаще в недорогие индексные фонды всего фондового рынка или S&P 500.

Необходимо перейти от менталитета сбережения к менталитету инвестирования. Финансовой независимости невозможно быстро достичь, храня деньги на сберегательном счете — необходимо инвестирование.

Больше всего денег я заработал на инвестициях, и большую часть денег я заработал, пока спал! Недавно я анализировал доходность своих инвестиций за 90-дневный период и понял, что получил более 15,000 6 долларов прибыли от одной из своих инвестиций, что больше, чем я заработал за XNUMX месяцев работы на своей первой работе после колледжа. Если вы действительно хотите заработать деньги, вам придется инвестировать как можно больше денег.

Инвестирование денег — это то, что действительно ускоряет достижение вами финансовой свободы, поскольку ваши деньги начинают приносить доход, а затем рост ускоряется.

Хотя инвестировать можно буквально во что угодно, самыми надежными инвестициями являются акции, облигации и недвижимость. Вам нужна краткосрочная инвестиционная стратегия (для денег, которые вам понадобятся в течение следующих пяти лет) и долгосрочная инвестиционная стратегия (для денег, которые вам понадобятся через 10 лет или более).

Ваши краткосрочные инвестиции должны храниться в Интернете, а ваши долгосрочные инвестиции для выхода на пенсию должны храниться в основном в недорогих, высокодиверсифицированных индексных фондах, таких как Vanguard Total Stock Market Index Fund (ВТСАКС) или аналогичная компания, владеющая большей частью акций на фондовом рынке США.

Вы можете инвестировать в общий фондовый рынок или индексный фонд S&P 500 в большинство пенсионных планов сотрудников, таких как 401(k), 403(b) или 457(b), а также в индивидуальные пенсионные счета, такие как Roth IRA, Traditional IRA, SEP IRA и Solo 401(k). Хотя я лично инвестирую в несколько отдельных акций, я рекомендую избегать Инвестирование в отдельные акции Если только это не менее 10% от вашего общего чистого капитала.

Хотя инвестирование — простая и легкая в освоении сфера, есть много шагов, которые эта статья не охватывает, поэтому, чтобы узнать больше, посмотрите видео и подробные ссылки ниже.

Шаг 8: Отслеживайте свой чистый капитал и эффективность инвестиций.

Первый шаг — рассчитать ваш чистый капитал, который определяется как сумма ваших активов (всех ваших ценностей, включая инвестиции) за вычетом ваших обязательств (любых ваших долгов, таких как студенческие ссуды, долги по кредитным картам и т. д.).

Простой способ отслеживать свой чистый капитал — использовать разработанный мной калькулятор чистого капитала, а чтобы отслеживать свой чистый капитал с течением времени, я рекомендую попробовать бесплатное приложение Personal Capital, которым я лично пользуюсь.

Шаг 9. Затем действуйте по одному дню за раз, но вырабатывайте лучшие ежедневные привычки.

Как и во многих других сферах жизни, достижение финансовой независимости требует усилий и выполнения поставленных задач. Вам нужно быть последовательным. Последовательность важнее всего остального — вы не сможете следовать этим шагам всего несколько месяцев. Если вам это нравится, вы отдадите этому приоритет. Вы также можете начать так медленно или быстро, как вам нравится.

В 24 года, не имея денег, я понятия не имел, как накопить нужную сумму в 1,250,000 XNUMX XNUMX долларов. В ряде исследований было доказано, что наш мозг на самом деле не способен обработать такое количество денег — для большинства людей эти цифры слишком велики и абстрактны. Это было, мягко говоря, непросто. Как бы я заработал все эти деньги?

По этой причине многие пенсионные калькуляторы неэффективны. В нем говорится, что вам нужно накопить 2,000,000 30 XNUMX долларов за XNUMX лет, но не описываются шаги, которые необходимо предпринять для достижения этой цели.

Недавние психологические исследования также подчеркивают, что наш разум работает лучше, когда мы разбиваем большие цели на ежедневные задачи. Я обнаружил, что для того, чтобы достичь 1,250,000 30 6 долларов за 7 лет (ожидая доходности 50–30% в год), используя мою инвестиционную стратегию, мне нужно будет откладывать XNUMX долларов в день, чтобы выйти на пенсию через XNUMX лет.

Каждый сэкономленный мной доллар после 50 долларов ускорит достижение моей финансовой независимости. Стоит также отметить, что я не начинал с 50 долларов в день, я постепенно увеличивал сумму, начав с 5 долларов в день, а затем добавляя еще несколько долларов, когда мог.

В 2010 году, когда я решил добиться финансовой независимости, я выложился на все 100%, но именно этого мне и требовалось для начала. Ключ к достижению устойчивых результатов — начать в своём собственном темпе, зарабатывать деньги Plus везде, где это возможно, и увеличивать свою долю инвестиций на 1% каждый раз.

Это действительно сложный процент, и каждый доллар, который вы инвестируете сегодня, удвоится, пока вы его инвестируете. Как я уже упоминал, каждый доллар, вложенный вами в 2010 году, сегодня стоит примерно 4 доллара.

Исследование также подчеркивает, что мы должны достигать этих ежедневных целей посредством улучшения привычек. Ключ к созданию богатства на самом деле кроется в наших повседневных привычках. Чем лучше наши финансовые привычки, тем больше денег мы заработаем, сэкономим, инвестируем и приумножим. Для более подробной информации, вот Мои лучшие финансовые привычки.

На то, чтобы перейти от банкротства к финансовой независимости, у меня ушла почти вся моя энергия в течение пяти лет подряд. Мне также повезло, что фондовый рынок значительно вырос за последние семь лет, но я был готов. Создание богатства — это контроль над как можно большим количеством переменных, а затем его рост.

Лучшие книги FIRE

Полный список с рецензиями можно найти на сайте Best FIRE (Финансовая независимость и ранний выход на пенсию). Эти книги являются важным справочником для тех, кто стремится к финансовой свободе и раннему выходу на пенсию, предлагая практические советы и рекомендации о том, как достичь этой цели.

Лучшие блоги FIRE

Сейчас существуют тысячи блогов FIRE, но вот некоторые из ведущих и самых популярных блогов, которые входят в число моих любимых, в произвольном порядке:

-

- Г-н Усы денег Пит Адени (он же Мистер Мани Усы) считается крестным отцом движения FIRE и начал вести блог в 2011 году.

- Безумный ученый

- Корень Добра Джастин Маккарри, вышедший на пенсию в возрасте 31 года, является экспертом по оптимизации налогообложения.

- Мистер 1500

- Go Карри Крекер

- Дж. Л. Коллинз

- Разбогатейте медленно

- Врач в огне

- Ранний выход на пенсию сейчас

- Подкаст «Деньги для пары»

Часто задаваемые вопросы о движении FIRE

Могут ли люди с детьми обрести финансовую независимость и выйти на пенсию пораньше (FIRE)?

Конечно, я верю, что можно достичь финансовой независимости и выйти на пенсию пораньше (FIRE), даже имея детей. Хотя воспитание детей — затратное занятие, безусловно, существует множество способов сократить расходы на них или внести изменения в другие сферы своей жизни, чтобы компенсировать расходы на их содержание.

Например, подавляющее большинство людей тратят 70–80 % своих денег на жилье, транспорт и еду. Именно здесь кроются самые большие возможности экономии.

Вы можете сэкономить во всех этих областях, если у вас есть дети. Например, переезд в другой район, меньший по площади дом/квартиру, переезд в другой город или поиск других способов проявить творческий подход к своей жизненной ситуации может сократить вашу самую большую статью расходов (жилье).

Это можно делать с детьми. То же самое относится к владению одним автомобилем и приготовлению пищи дома. Дети — это просто еще одна переменная, которую вы можете учитывать при планировании. Финансовая независимость и ранний выход на пенсию (FIRE) — это непросто, но вам не нужно менять все сразу — даже несколько небольших изменений в вашей жизни могут оказать большое влияние.

Является ли движение FIRE элитарным?

Как и в любом движении, здесь много разных личностей. Некоторые из них определенно хардкорные.

В движении FIRE «выход на пенсию» может означать все, что угодно. По моему мнению, единого определения не существует и быть не должно. Не существует черного и белого, и стремление к единому определению не имеет смысла.

Движение FIRE, как и любое имя, как и любой язык, имеет свои ограничения. Это путь, который вы выбираете сами. Я думаю, что некоторые люди считают это элитарным движением и игнорируют его, потому что не готовы что-то менять в своей жизни.

Это хорошо. Но принципы FIRE вечны и могут буквально изменить вашу жизнь, если вы открыты для таких перемен. Многие думают, что для того, чтобы попасть в FIRE, нужны большие деньги, но это неправда.

Простая идея увеличения нормы сбережений или сокращения самых крупных расходов для экономии денег не является революционной; она практична и доступна большинству людей. Например, вы можете начать с анализа своего ежемесячного бюджета и выявления ненужных расходов.

Как вы думаете, какое будущее ждет движение FIRE? Будет ли это просто модой или выйдет за ее рамки?

Отличный вопрос. Я думаю, что движению FIRE есть куда расти, но возможность навешивать на него ярлыки также позволяет людям игнорировать его действительно добрые принципы и меняющее жизнь мышление.

Уверен, что рост продолжится, но в какой-то момент всё же наступит. Прелесть в том, что всё больше людей просыпаются и начинают сомневаться в статус-кво: работать с 9 до 5 в течение 40 лет и выходить на пенсию в 65. Конечно, это один из путей, но не единственный. Есть много путей к достижению Богатство и богатая жизнь.

Все больше людей предпочитают не следовать традиционным советам, и я верю, что так будет продолжаться и сейчас, когда примеров так много.

Благодаря интернету существует множество примеров людей, строящих исключительную жизнь по своим собственным правилам. Это и есть свобода.

Самое замечательное, что зарабатывать больше денег и жить по-новому ещё никогда не было так просто. Преобразующая сила этих идей заключается в том, что они помогают вам вернуть себе время. В конечном счёте, дело не в деньгах, а в том, чтобы вложить их туда, где им место, и использовать для полноценной жизни.

Хотя я не знаю, выйдет ли когда-нибудь аббревиатура FIRE за рамки этого, я верю, что принципы продолжат распространяться, и это все, на что мы можем надеяться. Во времена растущей неопределенности вы можете контролировать деньги или позволить им контролировать вас.

Но когда вы его контролируете, он открывает перед вами мир, возможности и жизнь, о которой вы даже не мечтали. Это доступно каждому.

Почему в США легче достичь финансовой независимости или рано выйти на пенсию?

Причин много, включая доступность недорогих вариантов инвестирования, обилие возможностей получения дохода (включая множество методов фрилансерской работы), низкую стоимость жизни в некоторых регионах и, возможно, самое главное, множество способов улучшить и снизить налоги.

За пределами США налоги часто выше и съедают значительную часть потенциальной экономии, но в США существует множество способов снизить налоги за счет эффективного управления финансами, например, пенсионные счета 401(k) и Roth IRA с налоговыми льготами.

Доллар США также силен, что позволяет вам жить за пределами США, снижая влияние инфляции и увеличивая стоимость ваших денег.

Но пусть это вас не пугает: в Европе это может быть немного сложнее, но это определенно возможно и стоит усилий.